Die EZB hat den Einlagenzins im Juli bei 2,25 Prozent belassen. Der nächste Schritt wird für September erwartet.

Die Bauzinsen sind leicht gesunken, zumindest bei den eher langfristig orientierten Laufzeiten.

Das Neugeschäft bei Wohnungsbaukrediten ist auf den tiefsten Stand seit Ende 2024 gefallen: Der Markt bleibt in Wartestellung.

...oder bequem unterwegs als Podcast hören:

Es gibt Momente, in denen die wichtigste Nachricht die ist, dass nichts passiert. Am 23. Juli hat der EZB-Rat getagt und beschlossen, nichts zu tun. Der Einlagenzins bleibt bei 2,25 Prozent, dort, wo ihn die Notenbank im Juni erstmals seit fast drei Jahren hingehievt hatte. Zinspause. Erwartet hatten das die meisten, diskutiert wurde aber bis zuletzt. Und trotzdem waren die Baufinanzierungskonditionen in denselben Tagen in Bewegung. Wer im Juli einen Kreditvergleich gemacht hat, sah je nach Tag andere Zahlen, mal mit einer Vier, mal mit einer Drei vor dem Komma. Wie passt das zusammen? Ziemlich einfach: Die EZB ist bei den Bauzinsen nicht die Regisseurin, für die viele sie halten. Sie ist bestenfalls Nebendarstellerin. Die Hauptrolle spielt derzeit immer noch eine Meerenge, durch die ein erheblicher Teil des weltweiten Öl- und Gashandels verschifft wird – oder eben nicht.

Rund um den Termin des EZB-Beschluss spitzte sich die Lage am Golf zu: Huthi-Milizen attackierten saudische Tanker im Roten Meer, durch die Straße von Hormus fuhr kaum noch ein Schiff, und ein Barrel Öl der Sorte Brent kostete am 23. Juli erstmals seit Wochen mehr als 100 US-Dollar. Anfang Juli waren es noch rund 70 gewesen. Dann das Gegenmanöver: Über das letzte Juli-Wochenende setzten beide Seiten ihre Angriffe aus, während omanische Vermittler in Teheran über eine Wiederöffnung der Meerenge verhandelten. Der Ölpreis gab prompt nach und rutschte zu Wochenbeginn wieder Richtung 90 Dollar. Das heißt vor allem eines: Der Stand von gestern ist heute schon wieder Geschichte.

Der Leitzins der EZB steuert, wie erwähnt, die Bauzinsen nur kurzfristig. Ihre Zinsbindung läuft aber über fünf, zehn oder noch mehrere Jahre – und dafür ist der Markt für Bundesanleihen der bessere Indikator. Deren Renditen haben zuletzt die Drei-Prozent-Schwelle überschritten – so hoch lagen sie zuletzt vor rund anderthalb Jahrzehnten. Jörg Utecht, Vorstandsvorsitzender der Interhyp-Gruppe, brachte es nach der Juli-Sitzung auf den Punkt: „Auf die Bauzinsen hat die EZB-Entscheidung keine direkten Auswirkungen.“ Sein Rat: weniger auf die EZB schauen, mehr auf die zehnjährigen Bundesanleihen und die Swap-Sätze. Deren Bewegung zeigt die Richtung der Bauzinsen früher an als jeder Ratsbeschluss.

Warum aber bewegen sich diese Renditen gerade so stark? Die Mechanik ist gnadenlos:

Ölpreis rauf ➔ Inflationserwartung rauf ➔ Renditeforderung der Anleger rauf ➔ Bauzinsen rauf

Florian Pfaffinger, Mitglied im Expertenrat bei Dr. Klein, hat diesen Mechanismus im Juli in beide Richtungen beobachten können. Zunächst nach unten: Das im Juni geschlossene Abkommen zwischen den USA und dem Iran ließ den Ölpreis sinken, mit ihm die Furcht vor weiter steigender Teuerung – und in der Folge gaben Renditen und Bauzinsen nach. „Der Zinsrückgang spiegelte die Hoffnung auf eine baldige Beilegung des Iran-Konflikts wider“, erklärt Pfaffinger. „Zugleich wird deutlich, wie sensibel das Zinsumfeld auf geopolitische Ereignisse reagiert und wie volatil es dadurch ist.“ Die Hoffnung hielt nicht lange. Die Dominosteine fielen in umgekehrter Richtung, als die militärische Zuspitzung zurückkehrte: Ölpreis rauf, Inflationssorgen rauf, Renditen rauf, Bauzinsen hinterher. Für Kaufinteressierte hat der Experte dennoch eine Einordnung parat, die Mut macht: „Für potenzielle Käuferinnen und Käufer bedeutet das: Eine Drei vor dem Komma ist aktuell definitiv ein attraktives Angebot.“ Und der Blick auf unser Zinsbarometer zeigt: Er hat Recht.

Nein, die Notenbank hat nicht stillgehalten, weil sich die Lage beruhigt hätte. Sie hat stillgehalten, obwohl das Feuer schon wieder brannte. Christine Lagarde hat das auf der Pressekonferenz selbst nachgezeichnet. Zunächst wirkten die Nachrichten ermutigend: Die Inflation im Euroraum sank stärker als erwarte: auf 2,8 Prozent. Die Wirtschaft hielt sich besser als angenommen und das Abkommen mit Waffenruhe drückte den Ölpreis. „Das war die erste Phase“, sagte Lagarde. Die Entwicklung am Persischen Golf nannte sie alarmierend. Die Notenbank selbst teilte nach der Ratssitzung mit: „Die Unsicherheit ist nach wie vor hoch, und die Auswirkungen des Energieschocks auf die Inflation sind noch nicht vollständig zum Tragen gekommen.“

Warum dann keine Erhöhung? Weil die EZB auf einem schmalen Grat balanciert. Ann-Katrin Petersen, Leiterin Kapitalmarktstrategie Deutschland, Schweiz, Österreich und Osteuropa bei BlackRock, beschreibt das Dilemma: Höhere Energiekosten könnten sich auf die Lohnentwicklung und die breitere Preisbildung übertragen. Das sind sogenannte Zweitrundeneffekte, die aus einem einmaligen Schock eine dauerhafte Inflation machen können. Bislang gebe es dafür jedoch nur begrenzte Anzeichen. Die EZB bleibt also wachsam und hält sich zugleich alle Optionen offen. Hebt sie zu früh und zu stark an, würgt sie eine Konjunktur ab, die ohnehin unter Druck steht. Wartet sie zu lange, holt sie die Inflation ein. Willkommen im harten Job der Währungshütenden!

Das ImmoScout24-Zinschart zeigt dir interaktiv den aktuellen Stand der Sollzinsen an. Damit siehst du auf einen Blick, zu welchem Zinssatz du aktuell durchschnittlich finanzieren könntest, aufgeteilt nach Zinsbindungsfristen. Außerdem zeigen wir dir die Zinsentwicklung des letzten Jahres im Überblick. Einfach mit der Maus über die Graphen fahren oder mit dem Finger antippen, schon siehst du den jeweiligen Zinssatz!

Wie geht es weiter? Nach der Sommerpause tagt der EZB-Rat am 10. September das nächste Mal – dann mit frischen Wirtschaftsprojektionen auf dem Tisch. In einer Reuters-Umfrage rechneten 52 von 74 Ökonom:innen mit mindestens einer weiteren Erhöhung in diesem Jahr, wahrscheinlich im September. Eine Serie erwartet aber kaum jemand – eher einen einzelnen Schritt. Für deine Finanzierung ist diese Debatte allerdings weniger entscheidend. Ein möglicher September-Schritt ist am Markt schon eingepreist.

Du möchtest deine Immobilie bewerten lassen?

Erstelle in nur drei Minuten eine Immobilienbewertung, die auf echten Daten basiert. Das Ergebnis erhältst du kostenlos als PDF.

Wie sich diese bereits recht komplizierte Lage in harten Zahlen niederschlägt, zeigt das Neugeschäft bei Immobilien. Nach Erhebungen von Barkow Consulting fiel das Volumen bei Wohnungsbaukrediten im Mai 2026 auf 17,2 Milliarden Euro – den niedrigsten Stand seit Ende 2024. Oliver Kohnen, Geschäftsführer des Baufinanzierungsvermittlers Baufi24, erklärt den Einbruch mit einem Bündel von Faktoren: „Neben einem saisonal schwächeren Mai belastet vor allem die Kombination aus hohen Bauzinsen, weiter steigenden Immobilienpreisen und der anhaltenden wirtschaftlichen Unsicherheit den Markt.“ Er zieht daraus jedoch eine überraschende Schlussfolgerung. Langfristig dürfte Wohneigentum kaum günstiger werden: „Immobilienpreise zeigen bereits wieder moderat nach oben, während dauerhaft deutlich niedrigere Bauzinsen derzeit nicht in Sicht sind.“

Ausgerechnet die triste Marktlage hat für Kaufende also eine gute Seite. Wer verkaufen muss, kann selten abwarten, bis die Stimmung dreht – das gilt für private Eigentümer:innen wie für Projektentwickler. Am Verhandlungstisch ist deshalb heute mehr drin als in den Boomjahren. Kohnens Rat an alle mit solidem Finanzierungsfundament: antizyklisch denken. Das heißt: kaufen, wenn andere zögern. Das erfordert Nerven – und ein saftiges Finanzierungspolster.

Bestätigung kommt von den Baustellen selbst. Auf den ersten Blick liest sich der Mai-Report gar nicht schlecht: Nach Zahlen des Statistischen Bundesamts lag der Umsatz im Bauhauptgewerbe leicht über dem Vorjahresniveau. Bei den neuen Aufträgen stand sogar ein Plus von 4,5 Prozent. Aber: Im Wohnungsbau brachen die Auftragseingänge um 1,9 Prozent ein, nachdem der April mit deutlichen Zuwächsen noch nach einer Trendwende ausgesehen hatte. Felix Pakleppa, Hauptgeschäftsführer des Zentralverbands Deutsches Baugewerbe, warnt vor voreiligem Optimismus: „Der positive Umsatz darf nicht darüber hinwegtäuschen, dass der Wohnungsbau weiter unter Druck steht, denn er wird derzeit noch vom Auftragsbestand getragen. Wie fragil die Gesamtentwicklung ist, zeigt der Rückgang beim Auftragseingang. Von einer nachhaltigen Erholung kann keine Rede sein.“ Wo es hakt, benennt Pakleppa unmissverständlich: Wer investieren wolle, finde derzeit schlicht keine verlässlichen Finanzierungsbedingungen vor.

Genug Weltlage. Was kannst du konkret tun? Mehr, als du denkst.

Erstens: vergleichen. In Phasen, in denen sich der Markt neu sortiert, reagieren Banken unterschiedlich schnell auf Zinsveränderungen. Das schafft Spielraum – aber nur für die, die ihn suchen. Ein detaillierter Marktvergleich ist kein Fleißthema, sondern spart bares Geld.

Zweitens: Eigenkapital. Interhyp nennt es den Zins-Turbo, und Utecht erklärt auch, warum: „In einem Umfeld von knapp vier Prozent Zinsen ist das Eigenkapital ein sehr wichtiger Faktor. Bereits kleine Erhöhungen der Eigenkapitalquote können den Beleihungsauslauf so verbessern, dass Banken günstigere Konditionen gewähren.“

Drittens: Zeit einplanen. Ein unterschätzter Faktor, auf den das Maklernetzwerk Remax Germany hinweist: Bei den Kreditinstituten stauen sich offenbar die Löschungsbewilligungen. Ohne dieses Papier bleibt die alte Grundschuld im Grundbuch stehen – und ohne lastenfreies Grundbuch wechselt keine Immobilie den Besitzer. Vier bis sechs Wochen gelten als normale Bearbeitungszeit; das Netzwerk meldet jedoch zunehmend Fälle, in denen sich das erheblich länger hinzieht.

Und wenn deine Zinsbindung demnächst ausläuft? Dann lohnt sich ein zweiter Blick auf den Wert deiner Immobilie. Dr. Gesa Crockford, Geschäftsführerin von ImmoScout24, rät: „Wer demnächst vor einer Anschlussfinanzierung steht, sollte über eine erneute Immobilienbewertung nachdenken. Denn liegt der Immobilienwert heute deutlich über dem gezahlten Kaufpreis, kann das den Beleihungsauslauf verbessern.“ Der Hebel ist beträchtlich: Wer 2016 mit einem Prozent Tilgung finanziert hat, muss bei der Anschlussfinanzierung mit rund 82 Prozent höherer Monatsrate rechnen. Bei drei Prozent Tilgung sind es nur etwa sechs Prozent mehr.

Wie viel Haus kann ich mir leisten?

Vor dem Immobilienkauf stehen alle Kaufinteressenten vor der Frage: "Wie teuer darf meine Immobilie sein?" Ermittle jetzt kostenlos deinen finanziellen Spielraum.

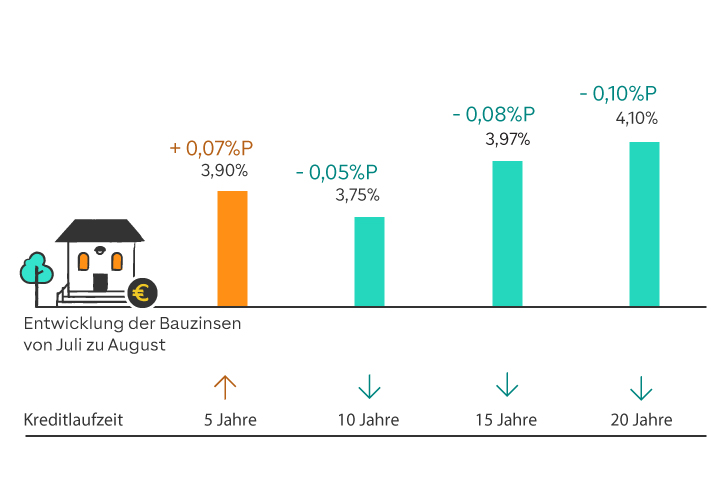

Die EZB hat im Juli bei den Leitzinsen pausiert, und das Zinsbarometer zeigt ein geteiltes Bild. Über fast das gesamte Laufzeitenspektrum geben die Bauzinsen leicht nach, nur die kurze Zinsbindung zieht ein wenig an. Bauzinsen folgen nicht dem EZB-Leitzins, sondern den Renditen der Bundesanleihen – und die pendeln derzeit im Takt der geopolitischen Nachrichtenlage.

Bei Darlehen mit fünfjähriger Zinsbindung geht es leicht nach oben: Der Zinssatz klettert um 0,07 Prozentpunkte auf 3,90 Prozent (Vormonat: 3,83 Prozent) – die einzige Zinsbindungszeit, die im Juli zulegte.

Die zehnjährige Zinsbindung gibt dagegen nach: um 0,05 Prozentpunkte auf 3,75 Prozent (Vormonat: 3,80 Prozent).

Auch bei den langen Laufzeiten entspannt sich das Bild rund um die Vier-Prozent-Marke. Die 15-jährige Bindung sinkt um 0,08 Prozentpunkte auf 3,97 Prozent (Vormonat: 4,05 Prozent) – und rutscht damit wieder unter die psychologisch wichtige Schwelle.

Wer sich über zwanzig Jahre absichern möchte, zahlt 4,10 Prozent (Vormonat: 4,20 Prozent) und damit 0,10 Prozentpunkte weniger als im Vormonat. Das ist der deutlichste Rückgang im Zinsbarometer, wenn auch weiterhin oberhalb der vier Prozent.

* Hinweis: Bei den Zinsen handelt es sich um Durchschnittswerte der bei ImmoScout24 gelisteten Baufinanzierer zum angegebenen Stichtag. Für die Kalkulation wurden folgende Modelldaten verwendet: Angestellte:r, Darlehenssumme: 200.000 Euro, Beleihungsauslauf: 80 Prozent, Tilgungsrate: 3 Prozent.

Die hier enthaltenen Informationen sind unverbindliche Auskünfte (Irrtum vorbehalten).

Alles, was du zum Thema Zinsen wissen musst: Wir unterstützen dich mit informativen Beiträgen, cleveren Rechnern und Podcasts zum aktuellen Zinsgeschehen. Das wird dir helfen, gute Entscheidungen zu treffen.

Bundesanleihen sind Schuldpapiere, mit denen sich der deutsche Staat am Kapitalmarkt Geld leiht. Die Renditen dieser Anleihen – also die Erträge für die Käufer – sind der maßgebliche Treiber der Bauzinsen, weil sich viele Immobiliendarlehen daran orientieren.

Beleihungsauslauf: Das Verhältnis zwischen Darlehenssumme und Immobilienwert. Je niedriger der Beleihungsauslauf, desto geringer das Risiko für die Bank – und desto besser in der Regel die Konditionen. Mehr Eigenkapital senkt ihn.

Einlagenzins Der Zinssatz, zu dem Geschäftsbanken überschüssiges Geld bei der EZB parken können. Er ist derzeit der zentrale Steuerungszins der Notenbank und liegt bei 2,25 Prozent.

Fed ist die Abkürzung für Federal Reserve. Damit ist die Zentral- oder Notenbank der USA gemeint.

Geldpolitik: Darunter versteht man alle Maßnahmen eines Staates, die Geldversorgung und Kreditangebote der Banken zu regulieren, um wirtschaftspolitische Zwecke zu erfüllen. Dahinter steht das Ziel, den Wert des Geldes einer Volkswirtschaft stabil zu halten.

Kerninflation: Ein volkswirtschaftliches Konzept, das bestimmte Güter aus der Berechnung der Inflationsrate ausklammert. Dabei handelt es sich meist um die Preisschwankungen für Lebensmittel und Produkte aus dem Energiesektor, die saisonal schwanken, aber deren Preisänderungen nicht auf die Volkswirtschaft selbst zurückzuführen sind.

Leitzinsen: Diese von der Zentralbank eines Landes festgelegten Zinsen geben an, zu welchen Konditionen sich Kreditinstitute bei der Noten- bzw. Zentralbank Geld leihen können. Sie sind ein wichtiges Steuerungsmittel der Geldpolitik.

Rezession: Eine Phase im Konjunkturzyklus (daneben gibt es noch Aufschwung, Boom und Depression). Man spricht üblicherweise von einer Rezession, wenn sich die Wirtschaft in zwei aufeinanderfolgenden Quartalen abschwächt oder zumindest gleichbleibt.

Ratingagenturen: Dies sind Unternehmen, welche die Kreditwürdigkeit anderer Unternehmen und Staaten bewerten. Ist die Wahrscheinlichkeit von Kreditrückzahlungen hoch, erhalten die betreffenden Unternehmen/Staaten ein gutes Rating. Das höchste wird als „Triple A“, also AAA bezeichnet. Zu den bekanntesten Ratingagenturen gehören „Standard & Poor's“, „Moody's“ und „Fitch“.

Seitwärtsbewegung: Von Seitwärtsbewegungen spricht man, wenn sich der Kurs oder die Zinsen weder nach oben noch nach unten bewegen, sondern sich gleichmäßig entwickeln.

Stagflation: Von Stagflation spricht man, wenn wirtschaftliche Stagnation und Inflation gleichzeitig auftreten – also die Wirtschaft nicht wächst oder sogar schrumpft, während die Preise trotzdem steigen.

Swap-Sätze: Zinssätze aus Termingeschäften, mit denen Banken Zinsrisiken absichern. Sie reagieren früh auf veränderte Zinserwartungen und gelten deshalb als Frühindikator für die Bauzinsen.

Volatilität: Wenn etwas als volatil bezeichnet wird, bedeutet dies, dass es einer hohen Unsicherheit, Instabilität oder Schwankung unterliegt. In Bezug auf Finanzmärkte kann Volatilität auf schnelle und große Preisschwankungen von Aktien, Währungen, Rohstoffen oder auch Zinsen hinweisen.

Zweitrundeneffekte: Konzept aus der Volkswirtschaftslehre, wenn ein einmaliger Preisschock – etwa beim Öl – über höhere Löhne und breitere Preiserhöhungen in die Wirtschaft durchsickert und so aus einem vorübergehenden ein dauerhaftes Inflationsproblem macht.

Die ImmoScout24 Redaktion verfasst jeden Beitrag nach strengen Qualitätsrichtlinien und bezieht sich dabei auf seriöse Quellen und Gesetzestexte. Unsere Redakteur:innen haben ein hohes Niveau an Immobilienwissen und informieren dich als Expert:innen mit informativen und vertrauenswürdigen Inhalten. Wir verbessern und optimieren unsere Inhalte kontinuierlich und versuchen, sie so leserfreundlich und verständnisvoll wie möglich für dich aufzubereiten. Unser Anliegen ist es dabei, dir eine erste Orientierung zu bieten. Für persönliche Anfragen deiner rechtlichen oder finanziellen Anliegen empfehlen wir dir, eine:n Rechts-, Steuer-, oder Finanzberater:in hinzuzuziehen.

Ähnliche Artikel

Ähnliche Artikel