Schnell und einfach zur Immobilienfinanzierung

- Schnell

- Sicher

- Schufa-neutral

Wir wollen wissen: Wo und wann lohnt sich die eigene Immobilie? Dazu werfen wir einen Blick in unsere eigenen Daten und stellen den Zehnjahres-Vergleich zwischen Mieten und Kaufen an – deutschlandweit und für die Top-8-Städte.

Angesichts steigender Mieten stellt sich bei vielen irgendwann die Frage: Lohnt sich eine eigene Immobilie? Neben den Faktoren Sicherheit, Wertanlage und Altersvorsorge, die ein Eigenheim verspricht, bietet es schließlich einen entscheidenden Vorteil: Die Finanzierungsrate bleibt immer gleich – und irgendwann ist die Immobilie abbezahlt. Die Mieten hingegen steigen immer weiter. Doch wann genau übersteigt die Miete die Finanzierungsrate? Wann ist der Punkt erreicht, an dem man mehr für die Mietwohnung ausgeben müsste als für die eigene Immobilie? Genau das haben wir anhand unserer Daten und Prognosen errechnet, und zwar für die Städte Berlin, Hamburg, München, Frankfurt am Main, Köln, Düsseldorf, Stuttgart und Leipzig sowie für Deutschland insgesamt. Die Ergebnisse fallen unterschiedlich aus.

Eins vorweg: Wir arbeiten hier mit Beispielmodellen. Wann sich der Kauf individuell rechnet, hängt von ganz vielen verschiedenen Faktoren ab, z. B. Kaufpreis, Eigenkapital, Ausgangsmiete und lokale Mietentwicklung, Zinssatz und einigem mehr. Um trotzdem eine Vergleichbarkeit herzustellen, nehmen wir für unsere Beispielrechnung neben den aktuellen durchschnittlichen Miet- und Kaufpreisen der jeweiligen Städte folgende Faktoren an:

- Drei-Zimmer-Wohnung mit 70 Quadratmetern

- 30 Jahre alt (Baujahr 1995)

- 20% Eigenkapital

- Sollzinssatz: 3,50%

- Sollzinsbindung: 10 Jahre

- Tilgung: 2%

- Instandhaltungskosten von 15,30 €/Jahr und Quadratmeter

- Prognostizierte Mietsteigerung für die jeweilige Stadt

Aus der Kombination von Kaufpreis, Eigenkapital, Zinssatz, Tilgung und Instandhaltungskosten ergibt sich eine monatliche Finanzierungsrate. Diese stellen wir der monatlichen (prognostizierten) Miete für eine gleichartige Wohnung entgegen. Wichtig: Zugrunde liegen die Kaltmieten und die bloße Kreditrate. Neben/Betriebskosten sind in beiden Fällen nicht miteingerechnet.

Wir schauen uns die Entwicklung für die nächsten zehn Jahre an. Danach läuft der hypothetische Kredit aus und für die Restschuld müsste ein neues Darlehen mit einem neuen Zinssatz aufgenommen werden. Aktuell kann aber niemand sagen, wo die Zinsen in zehn Jahren stehen, sodass unser Vergleich zu diesem Zeitpunkt endet.

Soweit zur Theorie – wie sehen die Ergebnisse in der Praxis aus?

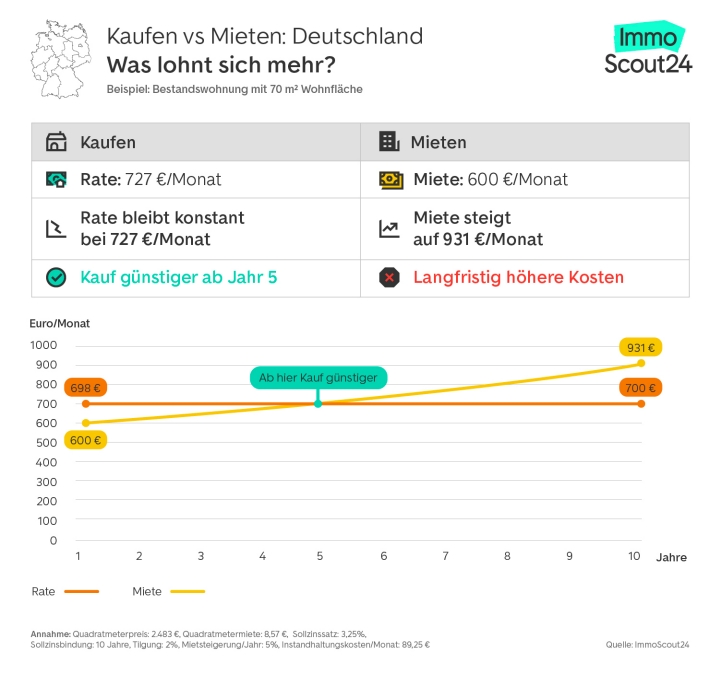

Schauen wir uns zunächst einmal Gesamtdeutschland an. Hier liegt der aktuelle durchschnittliche Quadratmeterpreis bei 2.483 Euro, sodass der Kaufpreis für unsere 70-Quadratmeter-Wohnung 173.810 Euro beträgt. Mit den angenommenen Daten zu Eigenkapital und Zinssatz ergibt sich eine monatliche Gesamtrate von 727 Euro. Diese liegt zunächst noch über der ortsüblichen Vergleichsneumiete von 600 Euro. Doch wir sehen: Durch die prognostizierte Mietsteigerung von fünf Prozent pro Jahr überholt der Mietpreis die monatliche Rate im fünften Jahr. Ab diesem Zeitpunkt ist die Bedienung des Kredits günstiger als die Kaltmiete für die Musterwohnung. Im zehnten und letzten Jahr unserer Betrachtung liegt die Miete sogar schon 28 Prozent über der Kreditrate.

Mieten oder Kaufen - Was ist besser?

Unser Rechner für Unentschlossene:

Finde heraus, ob sich der Kauf deiner Mietwohnung lohnt.

In Berlin sieht die Lage schon etwas anders aus. Hier sind die Mieten und Kaufpreise in den letzten Jahren rasant gestiegen. Der Kaufpreis für unsere 70-Quadratmeter-Beispielwohnung beträgt 325.010 Euro, wodurch sich anhand unserer angenommenen Faktoren eine monatliche Rate von 1.138 Euro ergibt. Im Vergleich dazu liegt die Miete für die Wohnung mit 988 Euro anfangs noch deutlich darunter. Im Verlauf der Zeit nähern sich Kreditrate und Miete durch die prognostizierte Mietsteigerung von fünf Prozent pro Jahr aber immer weiter an, bis sie im siebten Jahr schließlich aufeinandertreffen. Ab diesem Zeitpunkt kostet die Mietwohnung mehr als die Eigentumswohnung. Zum Ende unseres Betrachtungszeitraums zahlt man in Berlin durchschnittlich 35 Prozent mehr Miete, als man für die Bedienung des Kredits zahlen würde.

Als nächste Stadt ist Hamburg an der Reihe. Die Hansestadt startet sowohl miet- als auch kaufpreistechnisch auf einem hohen Niveau. Der Mietpreis für unsere Beispielwohnung mit 70 Quadratmetern Wohnfläche liegt zu Beginn bei 966 Euro. Der Kaufpreis für eine identische Wohnung beträgt 363.172 Euro, womit sich nach Berücksichtigung unserer angenommenen Faktoren eine monatliche Rate von 1.423 Euro ergibt. Die Differenz ist hoch – so hoch, dass Hamburg neben Stuttgart die einzige Stadt ist, in der die Miete die Kreditrate innerhalb des Betrachtungszeitraums nicht einholt. Im zehnten Jahr haben sich beide zwar angenähert, die Miete liegt mit 1.260 Euro aber noch immer elf Prozent unter der monatlichen Rate. Das heißt allerdings nicht, dass sich der Kauf hier nicht lohnt – es dauert nur länger, bis die Bedienung des Kredits günstiger wird als die Mietsumme. Da der Kredit in unserem Beispiel nach zehn Jahren ausläuft, müsste für die Restschuld ein neues Darlehen aufgenommen werden. Abhängig von dem dann geltenden Zinssatz und der neugewählten Tilgung treffen Miete und Kreditrate mehr oder weniger schnell aufeinander. Bei exakt gleichbleibenden Konditionen wäre dies im 16. Jahr der Fall.

München ist bekanntlich der Spitzenreiter in Sachen Kauf- und Mietpreise. Entsprechend hoch sind die Ausgangswerte für die bayrische Hauptstadt: Der Quadratmeterpreis liegt bei 8.449 Euro, wodurch sich für die 70 Quadratmeter große Beispielwohnung ein Kaufpreis von 591.448 Euro ergibt. Die Kreditrate beläuft sich schließlich auf 2.260 Euro. Im Gegensatz dazu liegt der Mietpreis für dieselbe Beispielwohnung mit 1.485 Euro deutlich darunter. Allerdings bewegt er sich aufgrund der prognostizierten Mietsteigerung von fünf Prozent pro Jahr ziemlich schnell nach oben und nähert sich der Kreditrate an. Kurz vor Ende unseres Betrachtungszeitraums treffen schließlich beide aufeinander. Ab dem zehnten Jahr ist es teurer, die Wohnung zu mieten, als die Kreditrate zu bedienen. Zum Ende liegt die Miete bei 2.304 Euro und somit etwa zwei Prozent über der Kreditrate.

Als nächstes schauen wir uns die Lage in Frankfurt am Main an. Hier liegt der Mietpreis für unsere 70-Quadratmeter-Beispielwohnung am Anfang bei 1.048 Euro. Der Kaufpreis hingegen beträgt 361.410 Euro, was nach Berücksichtigung aller angenommenen Faktoren zu einer monatlichen Rate von 1.411 Euro führt. Die prognostizierte Mietsteigerung für die Main-Metropole liegt bei fünf Prozent, sodass sich Kreditrate und Miete nach und nach annähern. Im achten Jahr ist es dann so weit: Beide treffen aufeinander. Während die Rate jedoch konstant bei 1.411 Euro liegt, steigt der Mietpreis immer weiter und die Schere zwischen Rate und Miete wird größer. Am Ende des Betrachtungszeitraums von zehn Jahren liegt der Mietpreis schließlich 15 Prozent über der Kreditrate.

Auch für Köln schauen wir uns die unterschiedlichen Entwicklungen an – je nachdem, ob man unsere 70-Quadratmeter große Beispielwohnung kauft oder mietet. Köln startet mit einer Miete von 949 Euro. Der Kaufpreis für die Wohnung beträgt 291.324 Euro. Nach Abzug des angenommenen Eigenkapitals und der weiteren festen Faktoren ergibt sich eine monatliche Rate von 1.159 Euro. Die Rate ist also von vornherein nicht allzu weit von der Startmiete entfernt. Die prognostizierte Mietsteigerung von fünf Prozent pro Jahr treibt die Miete nun Jahr für Jahr in die Höhe, während die Kreditrate konstant bleibt. Im sechsten Jahr treffen beide dann aufeinander. Ab diesem Zeitpunkt ist die Kreditbelastung niedriger als die Mietbelastung. Beim Auslaufen des zehnjährigen Kredits liegt die Miete schließlich 27 Prozent oberhalb der Kreditrate.

Im benachbarten Düsseldorf zeichnet sich ein ähnliches Bild wie in Köln: Hier liegt die Miete für die 70 Quadratmeter große Beispielwohnung zu Anfang bei 937 Euro und der Kaufpreis bei 306.844 Euro. Die monatliche Kreditrate beläuft sich auf 1.194 Euro. Auch für Düsseldorf nehmen wir eine Mietsteigerung von fünf Prozent pro Jahr an. Schon im dritten Jahr wird die Miete vierstellig, und im sechsten Jahr ist es so weit: Die Miete überholt die Kreditrate. Zum Ende der Zinsbindung liegt die Miete schließlich bei 1.454 Euro, das sind gut 22 Prozent mehr als die monatliche Kreditrate.

Stuttgart zählt kauf- sowie mietpreistechnisch zu den höherpreisigen Städten. Mit einem durchschnittlichen Angebotspreis von 4.936 Euro pro Quadratmeter ergibt sich ein Kaufpreis von 345.517 Euro für unsere Beispielwohnung. Das führt anhand unserer angenommenen Faktoren zu einer monatlichen Kreditrate von 1.368 Euro. Die Miete startet glatt mit 1.000 Euro und ist somit bereits zu Beginn vierstellig. Durch die große Differenz zwischen Miete und Kreditrate und die prognostizierte Mietsteigerung von „nur“ drei Prozent pro Jahr nähern sich die beiden Graphen langsamer an als in den anderen Städten (mit Ausnahme von, wie bereits analysiert, Hamburg). Bis zum Ende unseres Betrachtungszeitraums holt der Mietpreis die Kreditrate nicht ein, im zehnten Jahr liegt die Miete bei 1.304 Euro und somit etwa fünf Prozent unter der Kreditrate. Doch wie auch in Hamburg bedeutet dies nicht, dass sich der Kauf in Stuttgart nicht lohnt. Stattdessen dauert es etwas länger, bis die Kreditbelastung unterhalb der Mietbelastung liegt. Da unser hypothetischer Kredit nach zehn Jahren ausläuft, müsste ein neuer Kredit zu einem dann geltenden Zinssatz aufgenommen werden, wodurch sich die Kreditrate ändern kann. Bei komplett gleichbleibenden Faktoren – also 3,50 Prozent Sollzins und zwei Prozent Tilgung – würden sich Miete und Kreditrate im zwölften Jahr treffen. Ab dann wäre die Kreditbelastung geringer als die Mietbelastung.

Zum Abschluss schauen wir uns Leipzig an. Leipzig ist, sowohl was Kauf- als auch was Mietpreise angeht, die günstigste der analysierten Städte und startet insgesamt auf einem niedrigeren Niveau. Die Miete für unsere 70 Quadratmeter große Beispielwohnung liegt zu Beginn bei 594 Euro, der Kaufpreis bei 199.850 Euro. Mit unseren angenommenen Faktoren ergibt sich eine monatliche Kreditrate von 822 Euro, sie liegt also noch deutlich über dem Mietpreis. Doch aufgrund der prognostizierten Mietsteigerung von fünf Prozent pro Jahr klettert die Miete immer weiter nach oben, bis sie schließlich im achten Jahr auf die Kreditrate trifft. Ab diesem Zeitpunkt ist die monatliche Belastung durch das Darlehen geringer als durch die Miete. Zum Ende der zehnjährigen Zinsbindung beträgt der monatliche Mietpreis 922 Euro und liegt somit genau hundert Euro – das sind zwölf Prozent – über der Kreditrate.

Die ImmoScout24 Redaktion verfasst jeden Beitrag nach strengen Qualitätsrichtlinien und bezieht sich dabei auf seriöse Quellen und Gesetzestexte. Unsere Redakteur:innen haben ein hohes Niveau an Immobilienwissen und informieren dich als Expert:innen mit informativen und vertrauenswürdigen Inhalten. Wir verbessern und optimieren unsere Inhalte kontinuierlich und versuchen, sie so leserfreundlich und verständnisvoll wie möglich für dich aufzubereiten. Unser Anliegen ist es dabei, dir eine erste Orientierung zu bieten. Für persönliche Anfragen deiner rechtlichen oder finanziellen Anliegen empfehlen wir dir, eine:n Rechts-, Steuer-, oder Finanzberater:in hinzuzuziehen.

Ähnliche Artikel

Ähnliche Artikel